En esta unidad se aprenderá el manejo de la aplicación contaplus.

En un enlace al margen derecho se pueden ve las orientaciones para trabajar con la aplicación dependiendo de la situación que tenga cada alumno.

Los alumnos que vayan a trabajar con la demo del programa, pueden descargarla en el siguiente enlace

Descargar demo contaplus

Para empezar a trabajar con la demo anterior seguir las siguientes recomendaciones

viernes, 17 de abril de 2015

martes, 7 de abril de 2015

Ciclo contable. Vídeos de apoyo

En el margen izquierdo del blog hay un enlace a vídeos que son de gran ayuda.

Hay varios que explican el ciclo contable. ¡los recomiendo!!!!

Hay varios que explican el ciclo contable. ¡los recomiendo!!!!

viernes, 27 de marzo de 2015

Tema 5: Contabilización de otros hechos económicos

Con el fin de practicar los contenidos de esta unidad se pueden descargar tres ejercicios en el margen izquierdo de este blog que hacen referencia a los siguientes apartados de la misma:

Ejercicio 5.1. Activo no corriente y fuentes de financiación

Ejercicio 5.2. y 5.3 Operaciones de fin de ejercicio

Hay que empezar por trabajar los aspectos teóricos de la unidad, realizar los ejercicios resueltos y después ya se pueden hacer los propuestos aquí.

Los ejercicios 5.2 y 5.3 incluyen el ciclo contable completo. En el 5.3 no está el balance comprobación en la solución, por lo que sería interesante que los alumnos lo aportaran en el foro de la unidad.

Ejercicio 5.1. Activo no corriente y fuentes de financiación

Ejercicio 5.2. y 5.3 Operaciones de fin de ejercicio

Hay que empezar por trabajar los aspectos teóricos de la unidad, realizar los ejercicios resueltos y después ya se pueden hacer los propuestos aquí.

Los ejercicios 5.2 y 5.3 incluyen el ciclo contable completo. En el 5.3 no está el balance comprobación en la solución, por lo que sería interesante que los alumnos lo aportaran en el foro de la unidad.

jueves, 19 de marzo de 2015

¿Porqué utilizar una cuenta de pasivo y no otra?

Cuando se contrae una obligación aparece

una cuenta de pasivo, pero según el motivo, la cuenta a utilizar es distinta. Esto

se quiere dejar claro en los siguientes cuadros

USO DE LA CUENTAS DE PASIVO

|

OPERACIÓN NO

COMERCIAL

|

CUENTA A UTILIZAR PARA REGISTRAR LA OBLIGACIÓN

|

|

Compra de inmovilizado a crédito ( a plazos)

|

Si es Largo plazo

173 Sin documentos formal de pago

175 Con documentos formal de pago

Si es corto

plazo

523 Sin documento formal de pago

525 Con documento formal de pago

|

|

Solicitud de un préstamo a una entidad bancaria

|

170 Si es a largo plazo

520 Si es a corto plazo

|

|

Solicitud de un préstamo a una empresa no bancaria

|

171 si es a largo plazo

521 Si es a corto plazo

|

|

OPERACIÓN COMERCIAL

|

CUENTA A UTILIZAR PARA REGISTRAR LA OBLIGACIÓN

|

|

Compra de mercaderías ( a plazos)

|

400 Sin documento formal de pago

401 Con documento formal de pago

|

|

Recibir un servicio exterior (Suministros,

transportes, etc)

|

410 Sin documento formal de pago

411 Con documento formal de pago

|

Unidad 5: Contabilización de otros hechos economicos

En esta unidad se estudia la contabilización de otros hechos económicos:

1.- Activo no corriente y fuentes de financiación (Se tratarán en la primera tutoría)

2.- Operaciones de fin de ejercicio (Que se tratarán en la segunda tutoría)

1.- Activo no corriente y fuentes de financiación (Se tratarán en la primera tutoría)

BALANCE DE SITUACIÓN (Patrimonio

de la empresa. Cuentas de los grupos 1 a 5)

ACTIVO NO CORRIENTE

(Cuentas 20X, 21X, 28X)

|

PATRIMONIO NETO

(Cuentas 100, 112, 129)

|

|

=

|

PASIVO NO CORRIENTE

(Cuentas 170, 173, 175)

|

|

ACTIVO CORRIENTE

|

||

PASIVO CORRIENTE

(Cuentas 520, 523, 525)

|

||

En esta parte 1 de la unidad se van a estudiar las cuentas de las zonas en color

lunes, 23 de febrero de 2015

IMPORTANCIA DE LAS FACTURAS

Las facturas son los documentos soporte de las ventas y algunos ingresos.

Confeccionar el documento antes de contabilizar, tal como si se acabara de recibir de nuestro departamento de facturación, proporciona una ayuda inestimable en el registro correcto de estas operaciones.

Las fichas de Compras y Ventas que se pueden descargar de la unidad 3 en este mismo blog son de gran utilidad y recomiendo encarecidamente su uso.

Confeccionar el documento antes de contabilizar, tal como si se acabara de recibir de nuestro departamento de facturación, proporciona una ayuda inestimable en el registro correcto de estas operaciones.

Las fichas de Compras y Ventas que se pueden descargar de la unidad 3 en este mismo blog son de gran utilidad y recomiendo encarecidamente su uso.

En el caso de la operación anterior extraída de las fichas indicadas, quiero resaltar un error:

El transporte que le vamos a cobrar al cliente por llevarle la mercancía a su almacén no se contabiliza en la cuenta 705 Prestación de servicios, si no en la cuenta 759 Ingresos por servicios diversos.

La razón es la siguiente:

705 Registra los ingresos de las empresas de servicios por la facturación de los mismos. Por ejemplo, en esa cuenta contabilizará una empresa de transporte los servicios prestados.

759 Registra los ingresos que se produzcan en una empresa al realizar un servicio que no es el objeto de su actividad. Ejemplo, una empresa comercial que, como en el caso antes indicado, presta el servicio de transporte a su cliente, no siendo el transporte de mercancía su actividad principal.

jueves, 12 de febrero de 2015

OPERACIONES DE VENTA Y SIMILARES

En esta unidad se trabaja la contabilidad de la cuentas del grupo 7.

Empezaremos con las cuentas del subrgrupo 70: Ventas, devoluciones de ventas, descuentos, etc.

Además de los contenidos de la plataforma es recomendable:

Vídeo de la unidad 3

Fichas de compras y ventas de la misma unidad 3.

IVA

Todas las operaciones de Venta y sus derivadas, como descuentos, devoluciones, anticipos, etc. llevan IVA (Salvo que el producto o servicio esté exento)

705 vs 759

705: Cuenta en la que registran las empresas de servicios las facturas emitidas por la prestación de los mismos. (Por ejemplo, una empresa de transporte, contabiliza los servicios prestados en la 705)

759: Cuenta en la que registran las empresas, sea cual sea su actividad, cuando emiten factura por la prestación de algún servicio que no es la actividad a la que se dedican. (Por ejemplo, una empresa que comercializa material de iluminación, si eventualmente presta un servicio de transporte a otra empresa, este ingreso lo contabilizará en la cuenta 759)

ASIENTOS TIPO

Hay una asiento tipo para las facturas emitidas positivas

Se carga CLIENTES

Se abonan: VENTAS Y H.P. IVA REPERCUTIDO

Asiento tipo para facturas emitidas rectificativas:

Se carga: DEVOLUCIONES DE VENTAS, DTOS S/VTAS PP, etc y H.P. IVA REPERCUTIDO

Se abona: CLIENTES

La estructura de esos asientos no cambia, aunque puede haber ligeras modificaciones, pero no en lo básico.

CUENTAS RELACIONADAS CON LAS FACTURAS EMITIDAS

En las operaciones de venta y derivadas, las cuentas a utilizar son siempre las mismas y nunca se pueden mezclar con las de COMPRAS (G6)

70x: Ventas de..., Prestación de servicios

477: H.P. IVA REPERCUTIDO

430/431: CLIENTES

438: ANTICIPOS DE CLIENTE

706: DESCUENTOS SOBRE VENTAS POR PRONTO PAGO

708: DEVOLUCIONES DE VENTAS

709: RAPPELS DE VENTAS

Empezaremos con las cuentas del subrgrupo 70: Ventas, devoluciones de ventas, descuentos, etc.

Además de los contenidos de la plataforma es recomendable:

Vídeo de la unidad 3

Fichas de compras y ventas de la misma unidad 3.

IVA

Todas las operaciones de Venta y sus derivadas, como descuentos, devoluciones, anticipos, etc. llevan IVA (Salvo que el producto o servicio esté exento)

705 vs 759

705: Cuenta en la que registran las empresas de servicios las facturas emitidas por la prestación de los mismos. (Por ejemplo, una empresa de transporte, contabiliza los servicios prestados en la 705)

759: Cuenta en la que registran las empresas, sea cual sea su actividad, cuando emiten factura por la prestación de algún servicio que no es la actividad a la que se dedican. (Por ejemplo, una empresa que comercializa material de iluminación, si eventualmente presta un servicio de transporte a otra empresa, este ingreso lo contabilizará en la cuenta 759)

ASIENTOS TIPO

Hay una asiento tipo para las facturas emitidas positivas

Se carga CLIENTES

Se abonan: VENTAS Y H.P. IVA REPERCUTIDO

Asiento tipo para facturas emitidas rectificativas:

Se carga: DEVOLUCIONES DE VENTAS, DTOS S/VTAS PP, etc y H.P. IVA REPERCUTIDO

Se abona: CLIENTES

La estructura de esos asientos no cambia, aunque puede haber ligeras modificaciones, pero no en lo básico.

CUENTAS RELACIONADAS CON LAS FACTURAS EMITIDAS

En las operaciones de venta y derivadas, las cuentas a utilizar son siempre las mismas y nunca se pueden mezclar con las de COMPRAS (G6)

70x: Ventas de..., Prestación de servicios

477: H.P. IVA REPERCUTIDO

430/431: CLIENTES

438: ANTICIPOS DE CLIENTE

706: DESCUENTOS SOBRE VENTAS POR PRONTO PAGO

708: DEVOLUCIONES DE VENTAS

709: RAPPELS DE VENTAS

viernes, 30 de enero de 2015

Fichas de compras

En los enlaces de la derecha se puede descargar un documento pdf "Fichas de compras".

En estas fichas se muestra como contabilizar las distintas situaciones que se presentan en operaciones de compra, tales como, compra con descuentos en factura, compra con gastos en factura, gastos de transporte de la mercancía, descuentos posteriores a la compra, etc.

Todo ello partiendo del documento más importante en estas operaciones : LA FACTURA.

Recomiendo la elaboración esquemática de la factura siempre que se contabilicen operaciones de compra, ya que ayuda muchísimo a realizar el asiento correcto.

De todos los documentos que se puede encontrar el contable en su mesa cada día, gran número de ellos son FACTURAS RECIBIDAS, éstas son las que representas operaciones de Compras y Gastos y conviene distinguirlas muy bien de las facturas emitidas que se verán en la unidad siguiente.

Las cuenta asociadas a las FACTURAS RECIBIDAS son, entre otras:

600 COMPRAS DE MERCADERÍAS

400/401 PROVEEDORES

472 H.P. IVA SOPORTADO

606 DTOS SOBRE COMPRAS POR PRONTO PAGO

608 DEVOLUCIONES DE COMPRAS

609 RAPPELS POR COMPRAS

...........

En estas fichas se muestra como contabilizar las distintas situaciones que se presentan en operaciones de compra, tales como, compra con descuentos en factura, compra con gastos en factura, gastos de transporte de la mercancía, descuentos posteriores a la compra, etc.

Todo ello partiendo del documento más importante en estas operaciones : LA FACTURA.

Recomiendo la elaboración esquemática de la factura siempre que se contabilicen operaciones de compra, ya que ayuda muchísimo a realizar el asiento correcto.

De todos los documentos que se puede encontrar el contable en su mesa cada día, gran número de ellos son FACTURAS RECIBIDAS, éstas son las que representas operaciones de Compras y Gastos y conviene distinguirlas muy bien de las facturas emitidas que se verán en la unidad siguiente.

Las cuenta asociadas a las FACTURAS RECIBIDAS son, entre otras:

600 COMPRAS DE MERCADERÍAS

400/401 PROVEEDORES

472 H.P. IVA SOPORTADO

606 DTOS SOBRE COMPRAS POR PRONTO PAGO

608 DEVOLUCIONES DE COMPRAS

609 RAPPELS POR COMPRAS

...........

viernes, 23 de enero de 2015

Contabilizar gastos

En los enlaces de la derecha se puede descarga un ejercicio para practicar la contabilidad de los gastos. El ejercicio está enunciado y resuelto con IVA, aunque es mejor, inicialmente, contabilizar las operaciones sin IVA y después volver a hacerle con IVA.

No todos los gastos llevan IVA:

a) Llevan IVA: Subgrupo 62 SERVICIOS EXTERIORES y por supuesto Subgrupo 60 COMPRAS

b) No llevan IVA: Subgrupo 63 TRIBUTOS; Subgrupo 64 GASTOS DE PERSONAL; Subgrupo 65 OTROS GASTOS DE GESTIÓN ; Subgrupo 66: GASTOS FINANCIEROS

No todos los gastos llevan IVA:

a) Llevan IVA: Subgrupo 62 SERVICIOS EXTERIORES y por supuesto Subgrupo 60 COMPRAS

b) No llevan IVA: Subgrupo 63 TRIBUTOS; Subgrupo 64 GASTOS DE PERSONAL; Subgrupo 65 OTROS GASTOS DE GESTIÓN ; Subgrupo 66: GASTOS FINANCIEROS

martes, 13 de enero de 2015

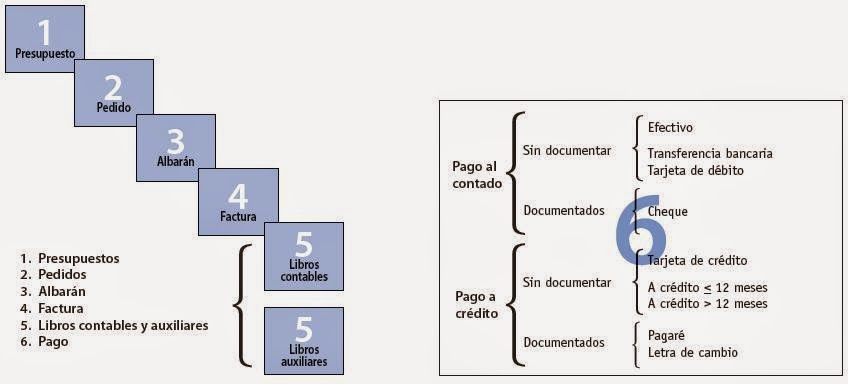

Operaciones de compra (Subgrupo 60)

|

| El proceso de compra y las modalidades de pago |

En lo que respecta al aspecto contable de la compraventa, únicamente son susceptibles de contabilización las partes 5.ª y 6.ª del proceso descrito, puesto que es con esos sucesos (recepción/ envío de la mercancía y posterior cobro/ pago) cuando varía la composición del patrimonio empresarial.

|

| Las compras en sentido restringido |

|

| Asiento tipo de compras (sin IVA) |

viernes, 9 de enero de 2015

Ayuda para buscar cuentas en el PGC

El PGC será una herramienta muy importante en el progreso de este módulo. Las partes que más se van a utilizar en primero son la 4 y 5, pero al principio no es fácil y, seguramente, muchas veces se ve como una pérdida de tiempo.

Recomiendo que se aprenda a utilizar y poco a poco se va a ver la ventaja.

Para facilitar esta dura labor, he subido un documento pdf que da una serie de claves sobre como aprovechar la información del PGC Pymes

COMO USAR EL PGC

Recomiendo que se aprenda a utilizar y poco a poco se va a ver la ventaja.

Para facilitar esta dura labor, he subido un documento pdf que da una serie de claves sobre como aprovechar la información del PGC Pymes

COMO USAR EL PGC

Suscribirse a:

Entradas (Atom)